관세법

A. 과세 가격

1. 과세 가격 결정 방법

1) 제 1방법(과세 가격 결정의 원칙)

실제로 지급하였거나 지급해야 할 가격에 법정 가산요소를 가산하고 조정

-실제 지급 금액

-법정 가산요소(구매자가 별도로 부담하는 금액)

ㄴ수수료, 중개료

ㄴ용기의 비용, 노무비와 자재비

ㄴ물품 및 용역을 무료 또는 인하된 가격으로 직접 또는 간접적으로 공급한 경우(생산지원비용)

ㄴ특허권, 실용신안권, 디자인권, 상표권 등 권리사용료

ㄴ사후귀속이익

ㄴ수입항까지의 운임, 보험료

2. 과세환율

3. 가격신고

납세의무자가 수입신고시 해당 물품의 가격을 신고하는 것

1)가격신고 생략 불가 물품

-제1방법의 거래 가격에 법정 가산요소 금액을 가산해야 하는 물품(1만달러 이하도 해당)

4. 잠정 가격신고제도

2년 범위 안에서 확정가격 신고

B. 관세율(세율)

1. 세율의 종류

기본세율

잠정세율

탄력관세율

-협정세율

2. 탄력관세의 종류

1) 덤핑방지관세: 정상가격과 덤핑가격 간의 차액을 부과하는 관세. 실행관세율+덤핑방지관세율

2) 상계관세: 보조금

3) 보복관세

4) 긴급관세: 최대 8년 초과 x

5) 농림축산물에 대한 특별긴급관세

6) 편익관세

7) 국제협력관세

8) 조정관세

9) 계절관세

10) 할당관세

11) 일반특혜관세

3. 세율의 적용

1) 간이세율

2) 합의세율

3) 용도세율

C. 품목분류

1. 품목분류 사전 심사: 관세청장에게 신청

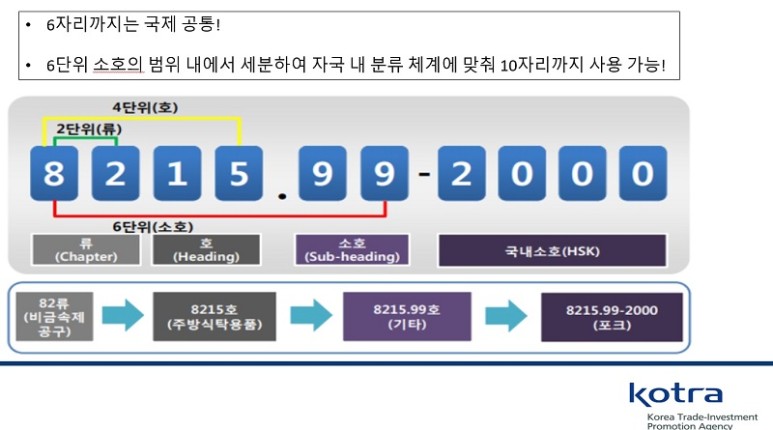

2. 품목분류체계

통칙: 법적 구속력

주: 법적 구속력

부

류

절

호: 법적 구속력

소호: 법적 구속력

품목번호: 법적 구속력

D. 관세의 확정 방식

1. 신고납부 방식

1)세액의 심사

사후 세액심사(원칙)

사전 세액심사

2)세액의 정정

세액정정(납부 전)

보정신청(납부 후): 신고납부한날부터 6개월 이내, 보정신청한 날의 다음 날까지 해당 관세 납부

수정신고

경정청구: 신고납부한 세액이 과다, 5년 이내

경정

2. 부과고지 방식

세관장이 산출하여 확정하며 납기 내에 납부하도록 하는 방식

1)관세의 추징

관세를 징수하지 아니하게 된 경우 해당 물품의 수입신고 수리일을 그 납부일로 본다.

E. 가산세

1)신고불성실 가산세

2)과세 대상 여행자 휴대품 등 미신고 가산세

3)납부지연 가산세

F. 과세 전 적부심사제도

'세상 > 무역' 카테고리의 다른 글

| 국제무역사 1급 시험 준비]무역결제 중 무역대금결제 (0) | 2021.06.03 |

|---|---|

| 국제무역사 1급 시험 준비]무역계약 중 국제운송-국제복합운송, 항공운송 (0) | 2021.06.03 |

| 국제무역사 1급 시험 준비]무역계약 중 국제운송-국제해상운송, 해상운송계약/운송절차/선하증권 (0) | 2021.06.03 |

| 국제무역사 1급 시험 준비]무역계약의 성격과 종류, 성립과정, 성립 요건 (0) | 2021.06.03 |

| 국제무역사 1급 시험 준비]무역영어, 무역규범(대외무역법, 수출입 거래) (0) | 2021.05.29 |